- · 《功能材料与器件学报》[01/26]

- · 《功能材料与器件学报》[01/26]

- · 功能材料与器件学报版面[01/26]

锂电材料综合龙头璞泰来(2)

作者:网站采编关键词:

摘要:因为涂布机的作用对象就是正负极材料和隔膜,所以涂布机可以检验负极材料和涂布隔膜是否符合电池厂加工要求,而负极材料和隔膜业务可以为涂布机的

因为涂布机的作用对象就是正负极材料和隔膜,所以涂布机可以检验负极材料和涂布隔膜是否符合电池厂加工要求,而负极材料和隔膜业务可以为涂布机的设计及制造提供经验。公司在不同业务上积累的经验可以对各项业务起到正向促进作用。

2020年公司通过引入技术团队、收购资产等方式完成了对锂电设备业务平台的构建,初步形成包括涂布机、注液机、卷绕机、氦检机、化成分容设备、补锂设备等在内的前中后段核心设备产品体系,并入股东莞超鸿,形成了对电池紧密叠片技术的突破。

公司于2021年3月4日公告拟投资不超过140.8亿元建设负极、隔膜和陶瓷粉体三个项目,三个项目均分阶段实施,计划2025年实现全面达产。

1)负极:拟投资不超过80亿元建设20万吨负极材料和石墨化一体化项目,项目分两期实施建设,预计于2023年完成一期10万吨产能建设,于2025年完成二期10万吨产能建设;

2)隔膜:拟投资不超过60亿元建设20亿平方米基膜和涂覆一体化项目,项目分三期实施建设,预计于2023年完成一期4亿㎡产能建设,于2024年完成二期8亿㎡产能建设,于2025年完成三期8亿㎡产能建设;

3)陶瓷粉体:拟投资不超过0.8亿元建设1万吨陶瓷粉体项目,项目分两期实施建设,预计于2022年完成一期4,000吨产能建设,于2025年完成二期6,000吨产能建设。

若募投项目全部投建完毕,预计到2025年底,公司负极和石墨化产能均将达到35万吨,涂覆产能将达到33亿平,基膜产能将达到23亿平,其中负极和涂覆产能在未来5年将增加3倍,5年CAGR将达到32%,可以匹配未来5年全球电动车需求的增长。

从规划项目来看,公司未来将专注于“负极-石墨化”及“涂覆-基膜-涂布机-涂覆材料”两大业务条线,充分利用自身业务之间的协同效应,将公司打造成“负极+涂覆隔膜”一体化的锂电材料平台,备足产能,迎接下一个5年。

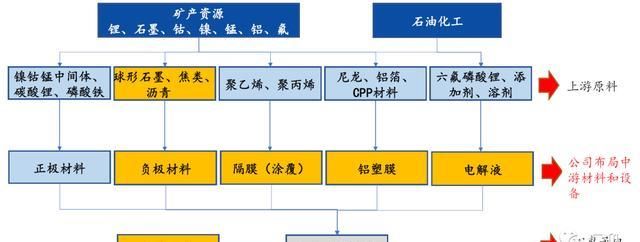

一、锂电材料综合龙头

璞泰来成立于2012年;2011 年切入负极材料领域;2013 年收购深圳嘉拓进入涂布设备领域;2014 年通过东莞卓高进军涂覆隔膜市场;2015 年收购东莞卓越进入铝塑膜领域;2016 年收购上海月泉,立足自产优质基膜;2017年上交所上市。

二、业务分析

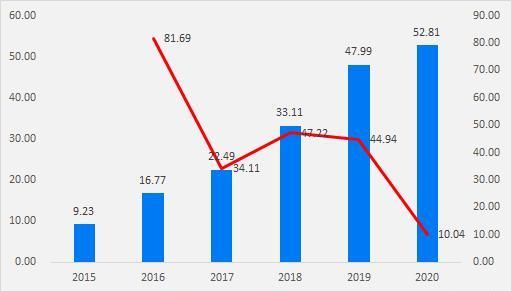

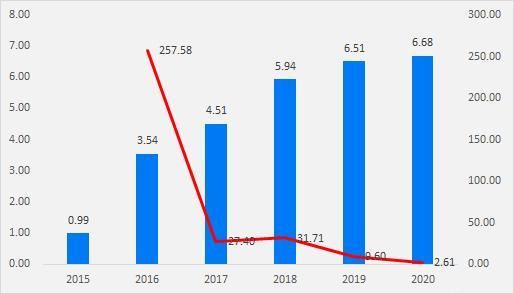

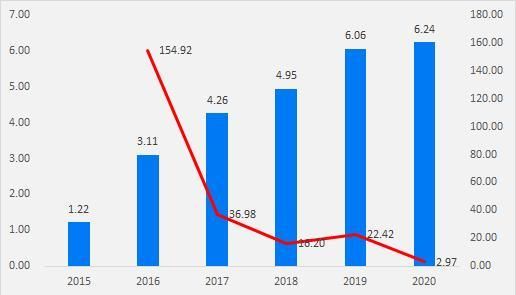

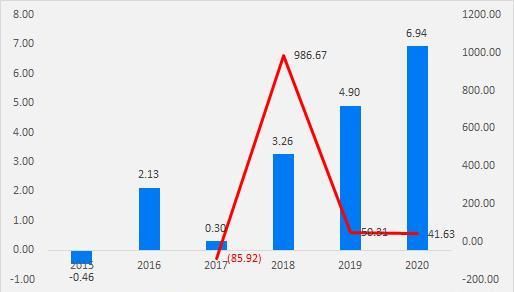

2015-2020年,营业收入由9.23亿元增长至52.81亿元,复合增长率41.74%,2020年实现营收同比增长10.05%,2021Q1实现营收同比增长112.43%至17.39亿元;归母净利润由0.99亿元增长至6.68亿元,复合增长率46.50%,2020年实现归母净利润同比增长2.54%,2021Q1实现营收同比增长260.21%至3.35亿元;扣非归母净利润由1.22亿元增长至6.24亿元,复合增长率38.60%,2020年实现扣非归母净利润同比增长2.98%,2021Q1实现营收同比增长277.66%至3.13亿元;经营活动现金流由-0.46亿元增长至6.94亿元,2020年实现经营活动现金流同比增长41.42%,2021Q1实现营收同比增长183.45%至4.42亿元。

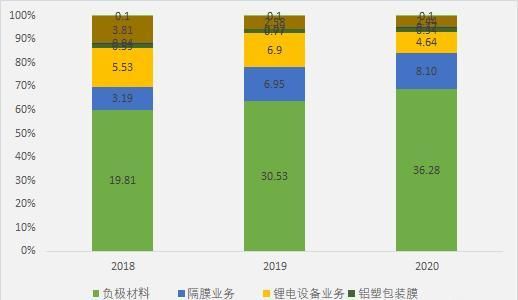

分产品来看,2020年负极材料实现营收同比增长18.84%至36.28亿元,占比68.89%,毛利率增加4.23pp至31.09%;锂电设备实现营收同比下降32.73%至4.64亿元,占比8.82%,毛利率减少0.38pp至26.97%;基膜及涂覆隔膜实现营收同比增长16.57%至8.10亿元,占比15.38%,毛利率减少4.82pp至42.25%;铝塑包装膜实现营收同比增长22.54%至9287.03万元,占比1.78%,毛利率增加1.46pp至24.12%;纳米氧化铝实现营收同比增长136.14%至1699.53万元,占比0.32%,毛利率减少2.17pp至49.00%;石墨化加工实现营收同比下降5.59%至2.44亿元,占比%4.63,毛利率减少7.35pp至11.84%;其他实现营收同比增长9.94%至967.06万元,占比0.18%,毛利率增加2.06pp至31.49%。

功能材料与器件学报投稿 | 功能材料与器件学报编辑部| 功能材料与器件学报版面费 | 功能材料与器件学报论文发表 | 功能材料与器件学报最新目录

Copyright © 2019 《功能材料与器件学报》杂志社 版权所有

投稿电话: 投稿邮箱: