- · 《功能材料与器件学报》[01/26]

- · 《功能材料与器件学报》[01/26]

- · 功能材料与器件学报版面[01/26]

锂电材料综合龙头璞泰来(3)

作者:网站采编关键词:

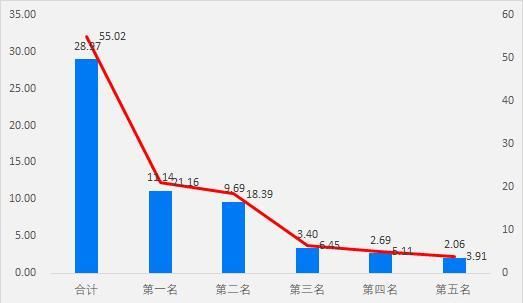

摘要:2020年公司前五大客户实现营收28.97亿元,占比55.02%,其中第一大客户实现营收11.14亿元,占比21.16%。 三、核心指标 2015-2020年,毛利率17年提高至高点36.96

2020年公司前五大客户实现营收28.97亿元,占比55.02%,其中第一大客户实现营收11.14亿元,占比21.16%。

三、核心指标

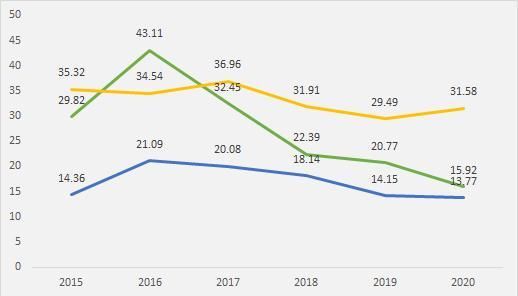

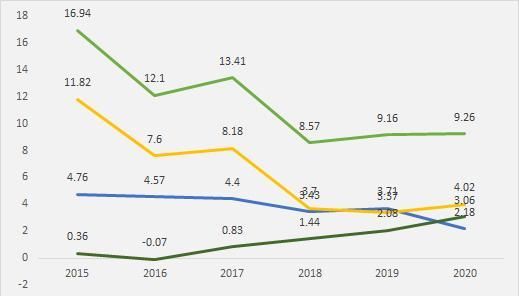

2015-2020年,毛利率17年提高至高点36.96%,随后逐年下降至19年低点29.49%,20年提高至31.58%;期间费用率由16.94%下降至18年年低点8.57%,随后逐年上涨至9.26%,其中销售费用率由4.76%下降至2.18%,管理费用率由11.82%下降至19年低点3.37%,20年上涨至4.02%,财务费用率16年下降至低点-0.07%,随后逐年上涨至3.06%;利润率16年提高至高点21.09%,随后逐年下降至13.77%,加权ROE16年提高至高点43.11%,随后逐年下降至15.92%。

四、杜邦分析

净资产收益率=利润率*资产周转率*权益乘数

由图和数据可知,16年净资产收益率的提高是由于利润率的提高,17年净资产收益率的下降是由于利润率、资产周转率和权益乘数共振下降所致,18年净资产收益率的下降是由于利润率和资产周转率的下降,19年净资产收益率的下降是由于利润率的下降,20年净资产收益率的下降是由于利润率、资产周转率和权益乘数共振下降所致。

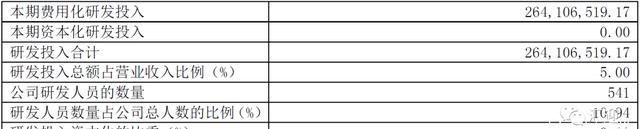

五、研发支出

2020年公司研发支出增长24.66%至2.64亿元,占比5.00%,截止2020年末公司研发人员541人,占比10.94%。

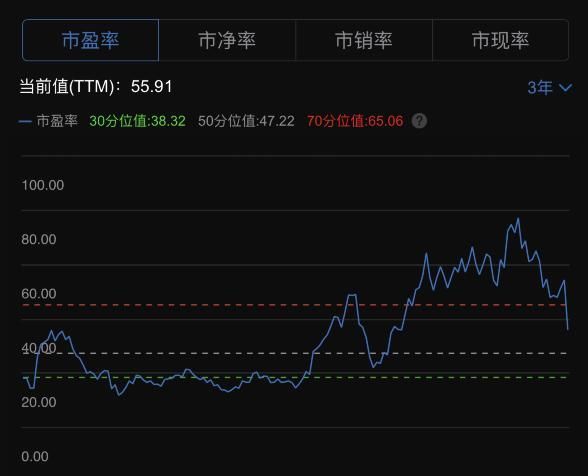

六、估值指标

PE-TTM 55.91,位于近3年50分位值上方。

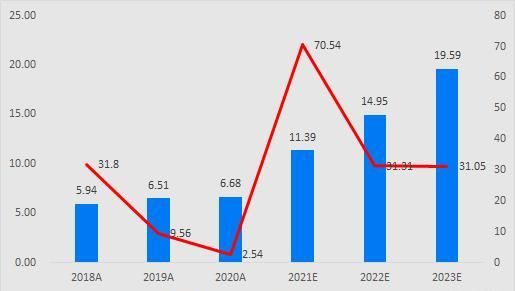

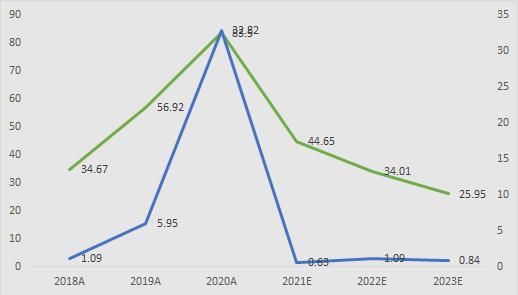

根据机构一致性预测,璞泰来2023年业绩增速在31.05%左右,EPS为3.88元,18-23年5年复合增长率26.95%。目前股价102.50元,对应2023年估值是PE 25.95倍左右,PEG 0.84左右。

看点:

多环节布局,积极扩产打造综合服务供应商,“材料+设备”提供综合解决方案。一方面,公司积极扩建一体化负极材料产能,抢占增速更快的动力市场,另一方面,拓展供应产品种类, 涵盖负极材料、 基膜、 涂布膜、 涂覆材料、涂布机、基膜、注液机、卷绕机等更多产品,朝着综合供应商的定位发展。公司逐逐渐形成独有的一站式便捷服务能力,有望获得更多电池企业认可。

举报/反馈

文章来源:《功能材料与器件学报》 网址: http://www.gnclyqjxb.cn/zonghexinwen/2021/0416/724.html